2019年こそ保険の見直しをしたい!

代理店はどこにしよう?

って思っていませんか?

でも、

「保険代理店を選ぶ前に大事なこと」

あなたは知っていますか?

それは

「あなたの保険の知識と準備」

なのです。

わたしは保険の見直しをするために、3社の代理店に相談をしました。

そこでわかったことは

保険は正解がないので、

担当ファイナンシャルプランナーによって

提案内容(保障の金額、商品)が全く違った

ということです。

正解がないというのは、

- どの病気(死亡、事故)になるか

- いつ病気(死亡、事故)にかかるか

- 病気(死亡、事故)にかからないか

というのがわからないという意味です。

三者三様の提案をされてあなたは決めること、

できますか?

保険の見直しに関して大事なことは、

あなたの保険の知識と事前準備

なのです。

知識がないと提案内容に十分理解することができず

結局はお世話になったから、良くしてくれたから

なんて理由で入ってしまい、

必要以上の金額を払いすぎることになったり

あとになって内容がよくわからない

なんてなってしまうのです。

でも、保険の知識と言うと難しく感じますよね?

ファイナンシャルプランナーの資格や、

今まで勉強してきたことを元に

保険の見直しに絶対に役に立つ

- 最低限知っておいた方がいい知識

- 保険会社が教えてくれない知識

- 相談する前に準備しておくこと

わかりやすくご紹介します!

保険の見直しで大事なのはあなたの知識!「公的保険」と「公的年金」制度をわかりやすく解説!

公的保険や年金は保険代理店でも説明してもらえることも

多いのですが、相談する前に知っておいた方が

いいことです。

病気、ケガのリスクに備える公的保険は「健康保険」給付内容は、「高額療養費制度、傷病手当、付加給付」

窓口で支払う医療費は3割で済んでいるのは

わたし達日本人全員が健康保険に加入しているからです。

この3割負担の他にも、

健康保険が支払ってくれる制度が

- 高額療養費制度

- 傷病手当(会社員のみ)

- 付加給付(一部の会社員のみ)

です。

順番に説明していきますね。

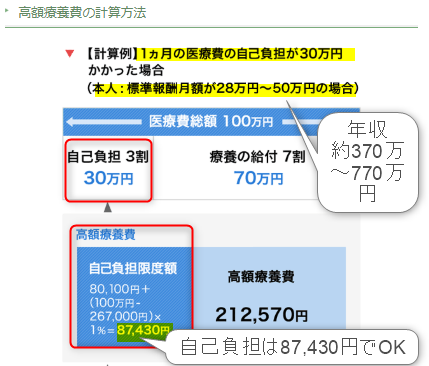

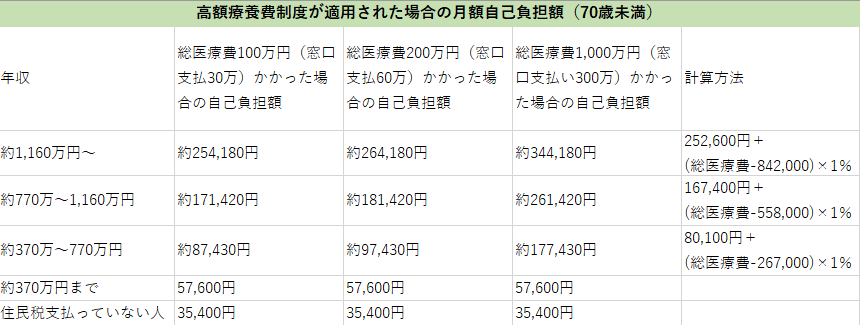

1 高額療養費制度は1ヶ月に支払う医療費は上限がある!

高額療養費は収入によっても違いがありますが

1ヶ月に支払う医療費が高額の場合

国が負担してもらえます。

例えば、

ガンで2週間入院し、総医療費100万円かかった場合

(保険適用の治療で、ベット代などは除く、3割の30万円を窓口で支払い)

※初期のガンでよくある例で書いています

ガンはとくに多額な医療費がかかる代表例ですが、

高額療養費制度の手続きをすれば

年収370万~770万円であれば

約9万円の支払いだけになります。

高額療養費は収入によりますが

この図にある計算方法で算出されます。

各収入ごと、医療費ごとのおおよその自己負担額は

次のようになります。

また、

直近12ヶ月間で3回以上高額療養費制度を

利用した場合はさらに減額できる可能生もあります。

ガンは治る病気になっています。

医療も進歩しているし、

入院日数は減少傾向にあります。

実際、新しい治療も臨床試験中です。

簡単な治療で治る可能性も出てきます。

だから、医療保険に入るかの検討基準は

- 毎月支払いが発生し、貯金でカバーできないくらいの重い病気になってしまうことに備える

- 保険適用外の治療をカバーする先進医療(将来保険適用になる予定の治療)保険に入るか

です。

健康診断を定期的に受けることも大事で、

医療保険に入らず貯蓄をきちんとするという

考えもあります。

実際の病気を想定した医療費はこちらのサイトが参考になります。

ちなみに営業トークでよくある

「大人の2人に1人はガンになる」

というのは70歳以上です。

2 会社員であれば通算1年6ヶ月まで傷病手当金がもらえる!(自営業は対象外)

病気やケガのために働くことができなくなった場合

(4日目以降)1日につき日給の3分の2が支給されます。

月30万円の収入で2週間分支給されたら、

約7,000円×14日間=98,000円

です。(おおよその計算です)

高額療養費もあって

2週間入院した場合で98,000円支給されたら

残りの家族の生活費をカバーできるのではないでしょうか?

3 付加給付制度がある会社なら更に自己負担は少なくなる!会社によっては月額約3万円!

「付加給付」について

説明をしてくれた人はいませんでした。

主に大手企業での制度なので、

該当する人が少ないのかもしれません。

例えばトヨタ自動車健康保険組合に加入している場合、

100万円の医療費(窓口負担30万)の場合、

自己負担額は30,030円です。

この算出金額は各健康保険組合によって

違うのと、会社によっては制度がないことも

あるのでご自身で一度確認してみてください。

医療費に関して、結構手厚い保障が受けられるのが

わかるのではないでしょうか?

医学の進歩によって必要な保険は少なくなって

くると思います。

死亡リスクに備える保険に入る前にチェックするのは「年金制度」会社によっては「死亡退職金、弔慰金」も 残された家族への保障は思った以上に手厚い!

わたし達は健康保険の他に国民年金、

会社員であれば厚生年金にも加入しています。

60歳あたりから受け取るもの

というイメージかもしれませんが、

配偶者に万が一のことがあった場合

公的年金には残された家族の生活を支えてくれる機能

もあります。

- 公的年金(遺族年金)

の他に会社員であれば

- 死亡退職金

- 弔慰金(ちょういきん)

受け取れる可能性もあります。

順番に説明していきます。

遺族年金の金額は亡くなった本人の月収、子供の有無によって違うので金額を確認!

配偶者が亡くなった場合

「遺族基礎年金」、

会社員であれば「遺族厚生年金」

も受け取ることができます。

例えば、

夫婦、子供2人家族で

夫(会社員)が亡くなってしまった場合の支給状況

(※妻の年収850万円以上だと受給できません。)

月収30万くらいであれば、年約160万、月額約13万円くらい

子供が18歳になるまで支給

されます。(子供の人数と月収によって差が出ます)

会社員であれば死亡退職金と弔慰金が受け取れる可能性も!勤務先に要確認!

死亡退職金、弔慰金も説明がされないのが

現状です。

死亡退職金は必ず支給しなければいけないものでは

ないので、職場に確認しましょう。(参照「遺産相続弁護士広場」)

金額によっては死亡保障が不要になることもあります。

残された家族の生活を保障する保険に「収入保障保険」が

ありますが、

今年は4月に保険料の改定があり、

とくに収入保障保険は大幅値下げしました。

住宅ローンを組んでいる人は状況にもよりますが

団信の代わりに収入保障保険に加入すれば

大幅に保険料を抑えられる可能性もあるかもしれません。

弔慰金とは残された遺族の生活のために渡されるもの

実際どのくらいの金額なのかは

死亡の理由によっても違いがありそうです。

でも、

死亡退職金と非課税限度額に違いもあるので

それなりの金額が支給されるのかもしれません。

保険代理店を選ぶ前に確認しておくべき準備は日頃の支出状況と貯蓄額!

次は保険代理店を選ぶ前に確認しておくべきことです。

月額の生活費は保険料の予算決めに必須!総貯金額は保険に入る必要性の目安に!

あなたは毎月の生活費を把握していますか?

総貯蓄額は把握していますか?

家計簿をつけていない人は多くいると思います。

今回の見直しのために家計簿をつけるのはハードルが高いと思います。

ざっくりでいいので1ヶ月の支出状況くらいは把握しましょう。

これらの準備が必要な理由は

- 毎月の保険料を払えるか

- 収入保障保険の場合、生活費の算出が必須

- 貯蓄が十分あれば保険は不要

だからです。

提案する人によっては

多めに見積りたがる人も

いました。

だから毎月の生活費と貯蓄額を把握していれば

提案されたままの金額で決めることなく

自分が納得できる保障額がわかる

のです。

少し話がそれますが、家族の誰かが死亡したら

- 家族の人数が減るので生活費も減る

- 配偶者の収入状況も変わるかも

ということを念頭に入れておきたいです。

この点を考慮して提案してくれるとは限りません。

まとめ 公的保険、年金制度、付加給付、死亡退職金、弔慰金をチェック!生活費、貯蓄額の把握で、保険は不要の可能性も!

保険代理店は保険に入ってもらうことが目的なので

あなたに貯蓄が十分あって

会社員ならではの付加給付などの制度があるのに

保険に入らなくてもいい

あるいは最低限でいいというような提案はしてくれません。

事前に調べることが多く大変ですが

無駄な保険料を払わないために

どれも必要なことです。

一度時間をかけてチェックしてみてはいかがでしょうか?